Эксперты увидели риски повторения краха Strategy как в «нулевых»

Крупнейший корпоративный держатель первой криптовалюты столкнулся с критикой своей новой финансовой политики. Как пишет Cointelegraph, эксперты видят параллели между текущими действиями руководства Strategy и событиями двадцатипятилетней давности, когда фирма оказалась в эпицентре краха ИТ-пузыря.

По словам аналитиков, сейчас вопросы вызывают не бухгалтерские отчеты, а усложняющаяся долговая структура компании, завязанная на покупку волатильного цифрового актива. Некоторые специалисты предупреждают о рисках формирования «спирали смерти» для ценных бумаг предприятия в случае затяжного падения крипторынка.

В марте 2000 года основатель Strategy Майкл Сэйлор потерял более $6 млрд своего состояния за один день после падения акций компании более чем на 60%.

Проблемы возникли из-за необходимости пересчета финансовых результатов за 1998 и 1999 годы из-за ошибок в отчетности.

Тогда Комиссия по ценным бумагам и биржам (SEC) США обвинила руководство в фальсификации данных, заявив, что компания показывала чистую прибыль вместо реальных убытков. Сэйлор и двое топ-менеджеров урегулировали претензии регулятора без признания вины, выплатив штраф в размере $10 млн.

Спустя два 20 лет компания вернулась в центр внимания мировых медиа. В августе 2020 года на фоне масштабных пандемийных стимулов Сэйлор объявил биткоин главным резервным активом корпоративного баланса, сравнив хранение фиатного доллара с «удержанием тающего кубика льда».

Первая закупка составила $250 млн.

Источник: Strategy.

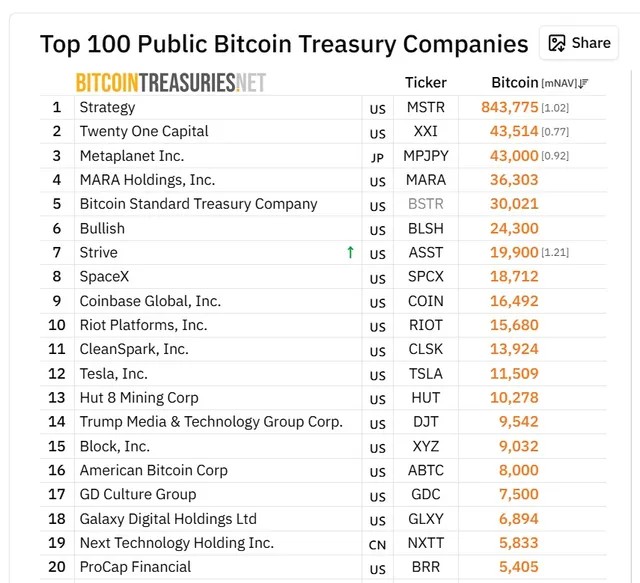

Сейчас на балансе корпорации хранится 843 775 $BTC стоимостью более $54 млрд, что превышает 4% от предложения биткоина. При этом опыт компании вдохновил десятки других публичных фирм на создание аналогичных криптовалютных резервов.

По теме: Metaplanet во II квартале потратила $222 млн на покупку 2823 $BTC

Топ-100 компаний с резервами в биткоине. Источник: BitcoinTreasuriesNET.

Продажа активов

Долгое время Сэйлор позиционировал стратегию компании как исключительно накопительную, но представленный 29 июня новый план инициировал продажу биткоинов для:

- обеспечения выплат дивидендов по привилегированным акциям;

- формирования наличных резервов;

- обратного выкупа ценных бумаг.

Спустя несколько дней компания отчиталась о продаже 3588 $BTC на сумму около $216 млн, что стало крупнейшей разовой ликвидацией активов с 2020 года.

«Дискуссия выходит за рамки простого накопления биткоинов и смещается к тому, как эти позиции финансируются, управляются и, при необходимости, торгуются или монетизируются», — констатировал вице-президент Talos Дрю Форман.

Он добавил, что рассматривает эти продажи как эволюцию сложной казначейской стратегии. По его словам, криптовалюту все чаще воспринимают как зрелый институциональный класс активов, управление которым требует от бизнеса внимания к вопросам ликвидности и корпоративного управления.

Противники модели указывают на то, что устойчивость баланса теперь зависит от постоянного притока капитала и роста котировок криптовалюты. При этом курс биткоина торгуется почти на 49% ниже своего исторического пика в $126 000, достигнутого в октябре 2025 года.

Для финансирования покупок корпорация сформировала крупный портфель долговых обязательств. По состоянию на конец мая 2026 года в обращении находятся конвертируемые облигации на $6,7 млрд и привилегированные акции на $15,5 млрд.

По теме: продажа Strategy 3588 $BTC восстановит доверие рынка — Grayscale

Риск потерять все

Аналитики сохраняют крайне скептический настрой в отношении долгосрочной устойчивости такой структуры. Профессор финансов Нью-Йоркского университета Асват Дамодаран охарактеризовал Сэйлора как человека, готового строить бизнес вокруг рисков, которые не принял бы ни один другой руководитель в мире.

«Он безумен, и это не оскорбление, а диагноз. Он либо глупец, либо мошенник. У меня болят клетки мозга при одной мысли о Strategy, и у меня нет лишних, чтобы тратить их на это», — рассказал Дамодаран.

CEO New Constructs Дэвид Трейнер также указал на фундаментальные изъяны текущей бизнес-модели, подчеркнув, что акционерный капитал компании представляет собой обычную маржинальную обертку вокруг волатильного актива, не подкрепленную реальной операционной прибылью.

По мнению Трейнера, главная угроза кроется в возможной потере рыночной наценки (премии), которую инвесторы переплачивают за акции компании ради косвенного владения биткоином.

По теме: на Polymarket подали в суд из-за трактовки ставки на продажу биткоинов Strategy

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  Zcash

Zcash  LEO Token

LEO Token  Stellar

Stellar  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin  Hedera

Hedera  OKB

OKB  KuCoin

KuCoin  Cosmos Hub

Cosmos Hub  Algorand

Algorand  TrueUSD

TrueUSD  VeChain

VeChain  Decred

Decred  IOTA

IOTA  NEO

NEO  Basic Attention

Basic Attention  0x Protocol

0x Protocol  Ravencoin

Ravencoin  Ontology

Ontology  Pax Dollar

Pax Dollar  Waves

Waves  Bitcoin Diamond

Bitcoin Diamond  MonaCoin

MonaCoin