Ралли на рынке искусственного интеллекта, связанное с майнерами биткоина, привлекает внимание к ликвидности инсайдеров

Эта статья впервые появилась в «Miner Weekly» — еженедельном информационном бюллетене компании BlocksBridge Consulting, в котором публикуются последние новости из сферы энергетики, биткойна и вычислительных ресурсов для ИИ, взятые из издания The Energy Mag. Подпишитесь, чтобы получать его на свою электронную почту раз в неделю.

Биткойн-майнерам больше не нужно было говорить только о цене хеш-мощности, эффективности парка оборудования или следующей корректировке сложности. Они могли говорить о кампусах, условиях аренды, гипермасштабируемых системах, «неоклаудах», задачах инференса и «критической ИТ-нагрузке». Те же самые подстанции, которые когда-то питали стойки с ASIC-ми, были вновь представлены инвесторам как дефицитные энергетические шлюзы, открывающие путь к буму искусственного интеллекта. На рынке с ограниченными энергетическими ресурсами эта история сработала.

Она сработала настолько хорошо, что на первый план выходит новый вопрос: кто получил ликвидность, пока эта история работала?

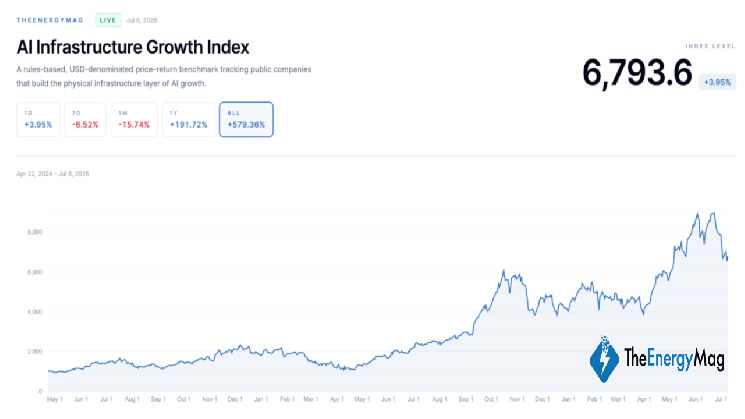

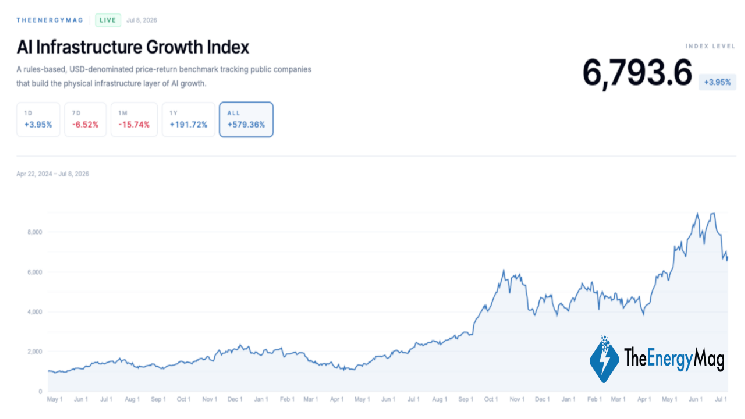

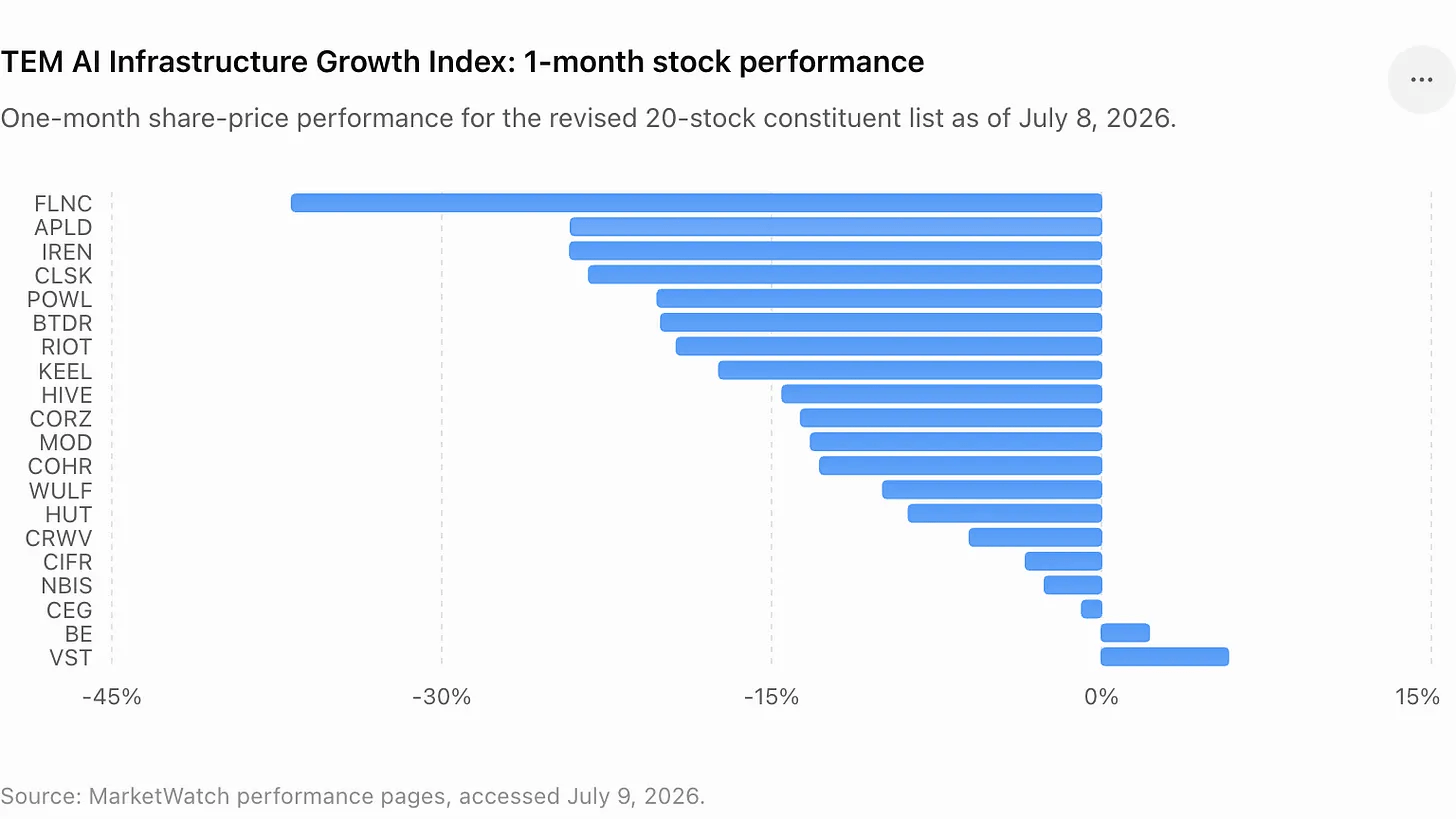

Этот вопрос выходит на первый план, поскольку индекс TEM AI Infrastructure Growth Index — корзина, отслеживающая майнеров биткойнов, «неоклауды», поставщиков электроэнергии и другие компании, связанные с физическим развертыванием инфраструктуры ИИ, — за последний месяц упал на 16%. Этот спад не опровергает долгосрочные аргументы в пользу вычислительных мощностей, обеспеченных энергией. Он также не означает, что недавние продажи инсайдерами или сокращение позиций акционерами были неправомерными. Многие из этих сделок были раскрыты как заранее согласованные операции в рамках планов по Правилу 10b5-1, которые призваны позволить инсайдерам продавать акции в соответствии с заранее установленными инструкциями.

Однако восприятие рынка быстро меняется. Запланированная продажа во время роста может выглядеть обычным делом. Запланированная продажа, за которой следует падение по всему сектору, начинает выглядеть как «окно ликвидности».

Недавние рыночные события предоставили инвесторам несколько примеров для анализа. Юридический директор Core Scientific (NASDAQ: CORZ) продал акции в тот момент, когда перспективы компании, связанные с центром обработки данных для искусственного интеллекта, способствовали росту курса акций. Генеральный директор Riot Platforms (NASDAQ: RIOT) раскрыл информацию о заранее согласованной продаже после того, как акции майнинговой компании восстановились. Tether сократила свою долю в Bitdeer (NASDAQ: BTDR) после покупки во время предыдущей распродажи и продажи на фоне восстановления рынка. TeraWulf (NASDAQ: WULF) раскрыла информацию о новой партии акций, проданных ее руководителем незадолго до одного из самых значимых в секторе объявлений об аренде оборудования для искусственного интеллекта.

А в случае с IREN спор связан не столько с продажами инсайдерами, сколько с выплатами инсайдерам. Совет директоров компании одобрил выделение более 18 миллионов ограниченных акций (RSU) для соучредителей и со-генеральных директоров, что добавило дискуссию о корпоративном управлении и размывании акций к акциям компании, ставшей одним из самых заметных победителей переориентации майнинговых компаний на ИИ.

В совокупности эти эпизоды знаменуют сдвиг в сегменте инфраструктуры искусственного интеллекта. Инвесторы больше не задаются вопросом только о том, какие компании обладают потенциалом. Они спрашивают, кто получает экономическую выгоду, кто поглощает размывание акций, кто сохраняет потенциал роста и кто успел монетизировать переоценку акций до того, как рынок охладился.

TeraWulf в центре внимания

TeraWulf представляет собой наиболее яркий пример, поскольку компания по-прежнему остается одним из самых наглядных примеров переоценки акций компаний, занимающихся инфраструктурой искусственного интеллекта, в секторе.

29 июня компания Beowulf E&D Holdings, управляемая председателем совета директоров и генеральным директором TeraWulf Полом Прагером, сообщила о продаже 275 000 акций TeraWulf по средневзвешенной цене 26,596 доллара за акцию, что принесло около 7,3 млн долларов валовой выручки. Продажа состоялась за неделю до того, как TeraWulf объявила о заключении 20-летнего договора аренды инфраструктуры искусственного интеллекта с компанией Anthropic.

Эта июньская сделка стала частью более широкой серии раскрытых продаж, осуществленных Прагером и Beowulf E&D Holdings с конца марта. В общей сложности Прагер и управляемая им компания продали около 1,59 млн акций TeraWulf, получив валовую выручку примерно в 32,7 млн долларов, что соответствует средневзвешенной цене продажи около 20,55 доллара за акцию.

Затем, 6 июля, TeraWulf объявила о заключении 20-летнего договора аренды с компанией Anthropic на территории её кампуса Justified Data в Хоузвилле, штат Кентукки. Ожидается, что в течение первоначального срока действия договора аренда принесёт около 19 млрд долларов договорной выручки и обеспечит поддержку критической ИТ-нагрузки мощностью около 401 МВт. TeraWulf также согласилась продать свою долю в размере 50,1 % в совместном предприятии Abernathy группе инвесторов во главе с Fluidstack, монетизировав инвестиции на сумму около 450 млн долларов и получив капитал, который компания сможет перенаправить на проекты по созданию инфраструктуры искусственного интеллекта, находящихся в полной собственности.

Именно таких сделок инвесторы ждали от майнеров, располагающих значительными энергетическими ресурсами: долгосрочный клиент в сфере ИИ, крупная сумма договорной выручки и доказательство того, что устаревшую майнинговую инфраструктуру можно модернизировать, превратив в активы с более высоким мультипликатором.

Кроме того, именно в такие моменты стоит обратить внимание на ликвидность инсайдеров.

Cipher, Riot и Core Scientific демонстрируют одинаковую динамику

Cipher Digital (NASDAQ: CIFR) добавляет самый свежий пример к теме «окна ликвидности».

8 июля генеральный директор Cipher Тайлер Пейдж подал заявку на продажу 112 500 акций CIFR рыночной стоимостью около 2,38 млн долларов, что предполагает среднюю цену в 21,19 доллара. Продажа была связана с торговым планом по Правилу 10b5-1, утвержденным 19 декабря 2025 года. Ранее Cipher сообщала, что план Пейджа предусматривал потенциальную продажу до 1,5 млн акций до 24 декабря 2026 года. Уведомление о продаже 112 500 акций составило 7,5 % от общего предельного количества в 1,5 млн акций, предусмотренного планом.

У компании Riot Platforms была своя версия событий. В мае генеральный директор Джейсон Лес продал 175 000 акций на сумму около 4,2 млн долларов в рамках плана по Правилу 10b5-1, утвержденного в августе 2025 года. 22 июня он продал еще 250 000 акций рыночной стоимостью 7,03 млн долларов.

Core Scientific стала ещё одним центром внимания в сфере кроссовер-торговли, связанной с майнингом и искусственным интеллектом. Компания вышла из банкротства в 2024 году и с тех пор переориентировалась на предоставление услуг колокации высокой плотности и инфраструктуры искусственного интеллекта, при этом продолжая фиксировать снижение доходов от собственного майнинга.

6 июля главный юридический и административный директор Core Scientific Тодд Дюшен подал заявку на продажу 140 000 акций рыночной стоимостью 3,0 млн долларов. Планируемая продажа последовала за 12 предыдущими сделками по продаже по 10 000 акций, совершенными с 13 апреля, в результате чего общий объем раскрытых продаж в рамках данного плана составил около 260 000 акций и 5,9 млн долларов валовой выручки.

Здесь следует учесть важные оговорки. Правило 10b5-1 касается заранее согласованных торговых планов, призванных отделить инсайдерские сделки от последующих событий в компании, а продажи со стороны руководителей, владеющих крупными пакетами акций, могут отражать стремление к диверсификации, налоговые соображения или потребность в личной ликвидности, а не негативную оценку компании. Это не является признанием пессимистичных настроений. Руководители, чьи компенсационные пакеты в значительной степени состоят из акций, часто продают их даже тогда, когда сохраняют оптимистичный настрой в отношении компании.

Однако публичные рынки учитывают не только законность. Они учитывают согласованность интересов. Когда руководители продают акции после того, как их цена переоценилась на фоне ожиданий, связанных с ИИ, а затем сектор переживает коррекцию, инвесторы начинают задаваться вопросом, не сместился ли баланс риска и доходности с инсайдеров на акции в свободном обращении.

Тема «окна ликвидности» не ограничивается руководителями.

Недавние сделки Tether с акциями Bitdeer показывают, как стратегические держатели также использовали восстановление рынка майнинга на ИИ, чтобы сократить свои позиции. Как сообщал TheEnergyMag, в начале июня Tether сократил свои позиции в Bitdeer по средней цене около 20 долларов, после того как ранее в этом году во время рыночной распродажи купил акции Bitdeer по 8,85 доллара за штуку. Хотя Tether остался одним из крупнейших акционеров Bitdeer, эта сделка по-прежнему соответствует типичной схеме: покупать на спаде, сокращать позиции на фоне переоценки акций в связи с ИИ и сохранять достаточно крупную позицию, чтобы продолжать участвовать в случае благоприятного развития событий.

IREN добавляет уровень управления

IREN привлекает внимание к другой, но связанной с этим проблеме.

Компания стала одним из наиболее пристально наблюдаемых игроков в сфере инфраструктуры ИИ после того, как вышла за рамки майнинга биткойнов и начала развивать крупномасштабные проекты в области облачных ИИ-решений и центров обработки данных. Однако её последнее раскрытие информации о вознаграждениях вызвало негативную реакцию со стороны некоторых розничных инвесторов и рыночных обозревателей.

30 июня совет директоров IREN одобрил выделение по 9 099 328 ограниченных акций каждому из со-генеральных директоров — Уильяму Робертсу и Дэниэлу Робертсу. На эти вознаграждения распространяется совокупный шестилетний период вступления в права владения и удержания акций. Компания заявила, что ни один из со-генеральных директоров не получит очередного вознаграждения в виде акций до 2031 финансового года, и что эти вознаграждения были предназначены для удержания и мотивации руководителей на следующем этапе роста IREN.

Это объяснение не утихомирило дискуссию. Критики сосредоточили внимание на размере пакета, его размывающем эффекте и том факте, что компания все еще находится в процессе доказательства того, что её стратегия развития инфраструктуры искусственного интеллекта способна приносить устойчивую прибыль. Акции IREN резко упали, поскольку опасения по поводу корпоративного управления совпали с более широкой распродажей акций компаний, связанных с искусственным интеллектом.

Случай с IREN — это не просто история о продаже акций инсайдерами. Это, пожалуй, гораздо важнее: дискуссия о том, какую долю выгоды от роста инфраструктуры ИИ должны получить основатели и руководители до того, как бизнес-модель полностью созреет.

Именно здесь сфера инфраструктуры ИИ начинает напоминать другие капиталоемкие бумы. Первый этап роста был связан с дефицитом. Следующий этап связан с корпоративным управлением, дисциплиной в использовании капитала и эффективностью реализации. На этом этапе раскрытые сделки по продаже акций инсайдерами, сокращение долей стратегических акционеров и крупные выделения акций учредителям становятся частью одной и той же истории. Они показывают инвесторам, где находятся частные стимулы в условиях бума на публичном рынке.

Эта статья впервые появилась в Miner Weekly — еженедельном информационном бюллетене BlocksBridge Consulting, в котором публикуются последние новости из сферы энергетики, биткойна и вычислительных ресурсов ИИ из издания The Energy Mag. Подпишитесь, чтобы получать его на свою электронную почту раз в неделю.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  Zcash

Zcash  LEO Token

LEO Token  Stellar

Stellar  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin  Hedera

Hedera  OKB

OKB  KuCoin

KuCoin  Cosmos Hub

Cosmos Hub  Algorand

Algorand  TrueUSD

TrueUSD  VeChain

VeChain  Decred

Decred  IOTA

IOTA  NEO

NEO  Basic Attention

Basic Attention  0x Protocol

0x Protocol  Ravencoin

Ravencoin  Ontology

Ontology  Pax Dollar

Pax Dollar  Waves

Waves  Bitcoin Diamond

Bitcoin Diamond  MonaCoin

MonaCoin