FTX продала доли слишком рано и упустила миллиарды

Банкротная масса FTX смогла вернуть кредиторам значительные средства, но часть сделок теперь выглядит как болезненная потеря будущей стоимости. Активы, которые продавали ради быстрых выплат, позже выросли в десятки раз или стали частью сделок на миллиарды долларов.

Ирония в том, что именно венчурные ставки Сэма Бэнкмана-Фрида, которые когда-то помогали строить империю FTX, после краха превратились в пример вынужденных продаж в худший момент. Cursor, Anthropic, Robinhood, Solana и Sui показывают одну и ту же проблему: у ликвидации нет терпения венчурного фонда.

Cursor стал самым громким упущением

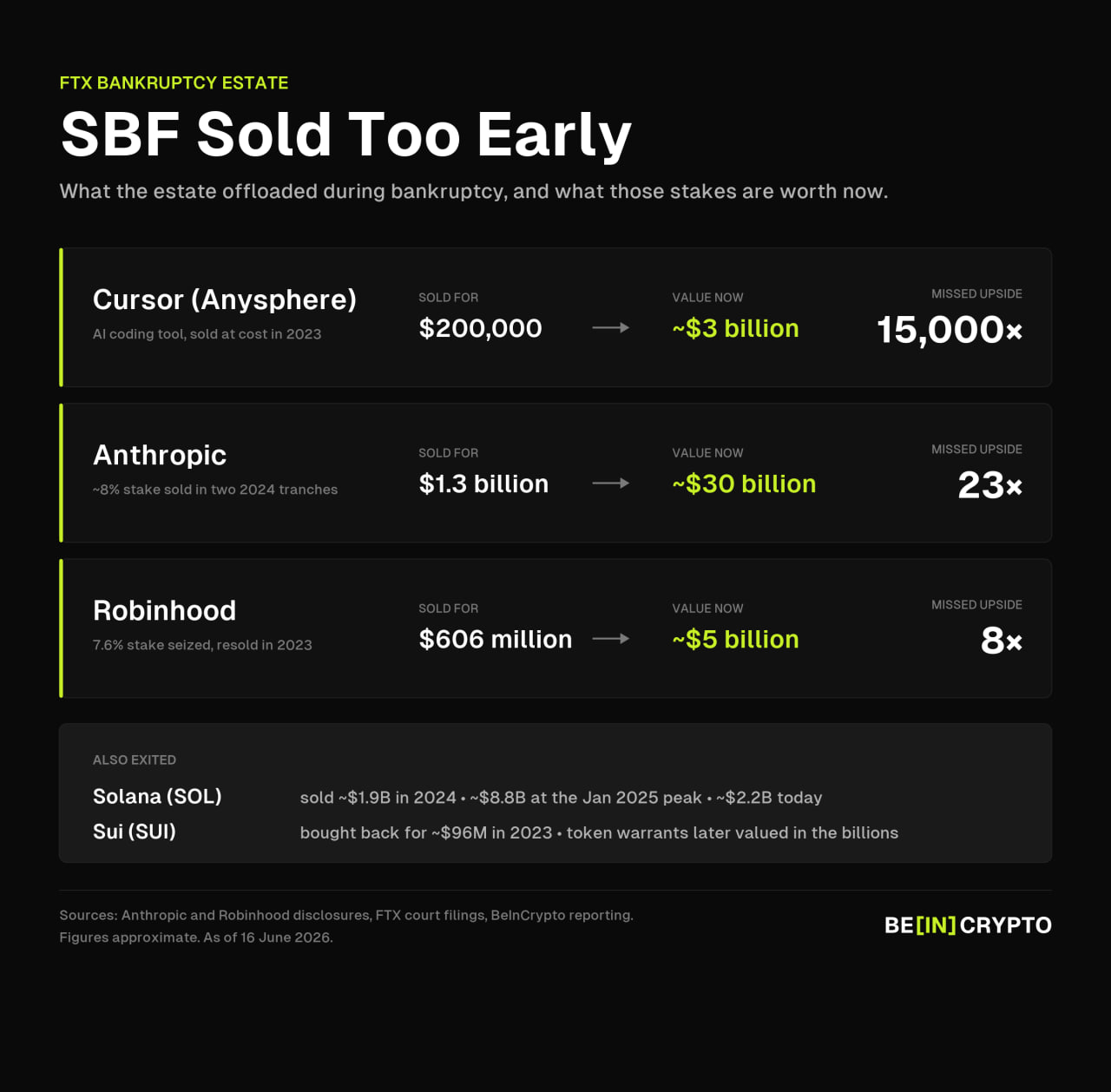

Один из самых резких примеров связан с Anysphere, разработчиком ИИ-инструмента Cursor для программистов. В 2022 году Alameda Research вложила $200 000 на раннем раунде и, по оценке Forbes, получила около 5% компании.

После банкротства FTX эту долю продали обратно по цене входа. На тот момент актив выглядел второстепенным: небольшой чек, ранняя стадия, узкий продукт для разработчиков. Для ликвидаторов это была позиция, которую проще закрыть и превратить в понятную сумму.

Позже ситуация изменилась резко. После сообщения о сделке SpaceX по покупке Cursor за $60 млрд та же доля могла бы стоить около $3 млрд. То есть позиция, от которой избавились за $200 000, на бумаге превратилась бы в один из самых ценных активов, когда-либо связанных с FTX.

Ошибка с Cursor выглядит особенно жестко

В случае Cursor разрыв между ценой продажи и потенциальной стоимостью стал почти символическим. Это не обычная венчурная переоценка в два или три раза. Речь идет о сценарии, где ранняя ставка могла принести доходность в тысячи раз.

В соцсетях быстро заметили этот контраст. Пользователи писали, что Бэнкман-Фрид умел находить сделки, но потерял время и контроль над империей. Другие отмечали, что банкротная масса просто не могла ждать, пока ранний стартап станет гигантом.

Именно в этом главный конфликт. Кредиторам нужны деньги по судебному графику. Венчурным активам нужно время. Эти две логики почти всегда плохо сочетаются.

Anthropic стал еще более крупной потерей

Самая дорогая история связана с Anthropic. FTX вложила около $500 млн в ИИ-компанию в 2021 году, еще до того, как рынок искусственного интеллекта стал массовой инвестиционной темой.

Эта ставка дала компании долю около 8% в Anthropic, основанной бывшими сотрудниками OpenAI Дарио и Даниэлой Амодеи. После банкротства актив продали в 2024 году двумя частями с одобрения суда.

В марте долю примерно на $884 млн купила группа институциональных инвесторов. В июне последовала еще одна продажа примерно на $452 млн. Совокупно FTX получила около $1,3 млрд.

Сегодня эта доля могла стоить больше $30 млрд

После новых раундов финансирования Anthropic оценивали примерно в $380 млрд после привлечения капитала. При такой оценке прежние 8% FTX могли бы стоить более $30 млрд.

Это самый яркий пример того, как банкротная процедура столкнулась с бурным ростом ИИ-сектора. Продажа помогла увеличить выплаты кредиторам, но разница между полученной суммой и возможной текущей стоимостью стала огромной.

Для FTX это выглядит особенно парадоксально. Компания рухнула из-за злоупотреблений и нехватки ликвидности, но ее венчурный портфель содержал активы, которые могли бы сделать бывшую империю намного богаче уже после краха.

Robinhood тоже продали до большого роста

Еще один пример — пакет Robinhood. Через Emergent Fidelity Technologies, связанную с Бэнкманом-Фридом структуру, была куплена доля 7,6% в Robinhood примерно за $648 млн в 2022 году.

После краха FTX акции были изъяты американскими прокурорами. В 2023 году Служба маршалов США продала 55,3 млн бумаг обратно Robinhood по $10,96 за акцию. Сделка составила около $605,7 млн.

Сейчас этот же пакет стоил бы более $5 млрд при рыночной оценке Robinhood около $87 млрд. В отличие от Cursor и Anthropic, это был уже публичный и более понятный актив, но итог похожий: вынужденная продажа прошла задолго до сильного восстановления цены.

Solana стала спорным примером

История с Solana сложнее. Alameda была одним из ранних и крупных сторонников проекта, а $SOL долго считался одним из главных активов, связанных с экосистемой FTX.

В 2024 году банкротная масса продала около 30 млн заблокированных $SOL примерно по $64 за монету. Среди крупных покупателей назывались Galaxy Digital и Pantera Capital.

Позже $SOL поднимался почти до $293 в начале 2025 года, а затем снизился примерно к $74. Поэтому эта продажа выглядит особенно неудачной относительно максимумов, но не настолько драматичной по текущей цене. Тем не менее актив показал, что даже заблокированные токены могли дать существенно больший результат при более долгом удержании.

Sui закрыли почти по цене входа

Похожий сюжет был и с Mysten Labs. В 2023 году компания выкупила у FTX долю и права на токены Sui примерно за $96 млн.

Это было близко к сумме, которую биржа заплатила годом ранее, около $101 млн. Для банкротной массы такая сделка выглядела логичной: актив закрыли почти без потери капитала и добавили деньги для расчетов с кредиторами.

Но в контексте последующего роста части венчурного портфеля FTX эта продажа воспринимается как еще один пример отказа от будущего потенциала ради быстрой ликвидности.

Почему ликвидаторы продавали так рано

На первый взгляд все эти истории выглядят как серия инвестиционных ошибок. Но у команды, управлявшей банкротством, была другая задача.

Джон Дж. Рэй III и его команда должны были собрать деньги, стабилизировать процесс и вернуть максимум средств пострадавшим клиентам. Они не управляли венчурным фондом, которому можно ждать пять или десять лет.

Судебная процедура требует предсказуемости. Ликвидаторы часто выбирают реальную цену сегодня, а не потенциальную стоимость завтра. Поэтому часть продаж может выглядеть ужасно задним числом, хотя на момент сделки казалась разумной с точки зрения возврата средств.

Портфель FTX оказался лучше репутации компании

Отдельный вывод касается самого Бэнкмана-Фрида. Несмотря на крах FTX и уголовное дело, его ранние инвестиции в Anthropic, Cursor, Solana, Robinhood и Sui показывают, что у бывшей империи был сильный доступ к перспективным активам.

Некоторые инвесторы в соцсетях уже называют его одним из самых удачливых венчурных игроков своего времени, если смотреть только на выбор активов. По оценкам отдельных комментаторов, при сохранении всех долей его состояние могло бы измеряться десятками миллиардов долларов.

Но эта оценка не отменяет главного. Активы могли быть сильными, а управление компанией катастрофическим. В итоге хорошие ставки не спасли FTX от краха, а после банкротства многие из них были проданы раньше, чем раскрыли основную стоимость.

Кредиторы получили деньги, но упустили апсайд

Продажи Anthropic, Robinhood и других активов помогли приблизить выплаты кредиторам к полному возмещению. Для пострадавших пользователей это было важнее, чем ожидание будущих раундов и риски частных компаний.

Но теперь каждый новый раунд Anthropic, рост Robinhood или сделка вокруг Cursor усиливают ощущение упущенной выгоды. Чем выше поднимаются бывшие активы FTX, тем острее выглядит вопрос: стоило ли продавать так быстро.

Ответ не очевиден. Если бы рынки развернулись вниз, ликвидаторов похвалили бы за осторожность. Но на фоне ИИ-бума и роста отдельных технологических компаний их решения теперь выглядят слишком ранними.

Что дальше?

История бывшего портфеля FTX будет всплывать каждый раз, когда одна из проданных долей получает новую оценку или становится частью крупной сделки. Особенно если речь идет об ИИ, финтехе и блокчейне.

Для кредиторов главный результат уже достигнут: активы помогли вернуть деньги. Для рынка главный урок другой. Вынужденные продажи почти всегда хуже терпеливого капитала, особенно если портфель содержит ранние ставки на быстрорастущие сектора.

Главный вывод простой. FTX потерпела крах из-за внутренних нарушений, но ее венчурные активы оказались удивительно сильными. Anthropic, Cursor, Robinhood, Solana и Sui показывают, что банкротная масса не столько ошиблась в выборе активов, сколько была вынуждена продать их раньше, чем рынок раскрыл их настоящую стоимость.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  Hedera

Hedera  Litecoin

Litecoin  OKB

OKB  Cosmos Hub

Cosmos Hub  KuCoin

KuCoin  Algorand

Algorand  TrueUSD

TrueUSD  VeChain

VeChain  IOTA

IOTA  Decred

Decred  NEO

NEO  Basic Attention

Basic Attention  0x Protocol

0x Protocol  Ravencoin

Ravencoin  Ontology

Ontology  Pax Dollar

Pax Dollar  Waves

Waves  Bitcoin Diamond

Bitcoin Diamond  MonaCoin

MonaCoin