USDT забрал платежи, USDC — DeFi. Стейблкоины разошлись по нишам

Данные Dune показывают: два крупнейших стейблкоина больше не конкурируют напрямую друг с другом. $USDT практически монополизировал платежный сегмент, а $USDC стал опорным активом для децентрализованных финансов. Речь идет уже не о соперничестве, а о разделении труда.

Платежи достались Tether почти целиком

За первое полугодие 2026 года через $USDT прошло около $95 млрд идентифицированных коммерческих платежей — против $14 млрд у $USDC. Разрыв почти семикратный. В сегменте B2B-расчетов, где объем составил $48 млрд, доля $USDT достигла примерно 92%.

Особенно показательна структура держателей токена в сети Tron — крупнейшей для $USDT. Около 93% предложения там находится в обычных пользовательских кошельках, а не на биржах. Это прямое свидетельство того, что токен используют именно для расчетов и переводов, а не для спекулятивной торговли. Люди держат $USDT не потому что ждут удобного момента продать, а потому что собираются им расплатиться или отправить кому-то деньги.

Такая структура сложилась не случайно. Tron исторически предлагает минимальные комиссии за перевод — что критично для денежных переводов между странами, где каждая копейка имеет значение для получателя. Это сделало сеть де-факто стандартом для трансграничных платежей в развивающихся странах.

DeFi выбрал $USDC

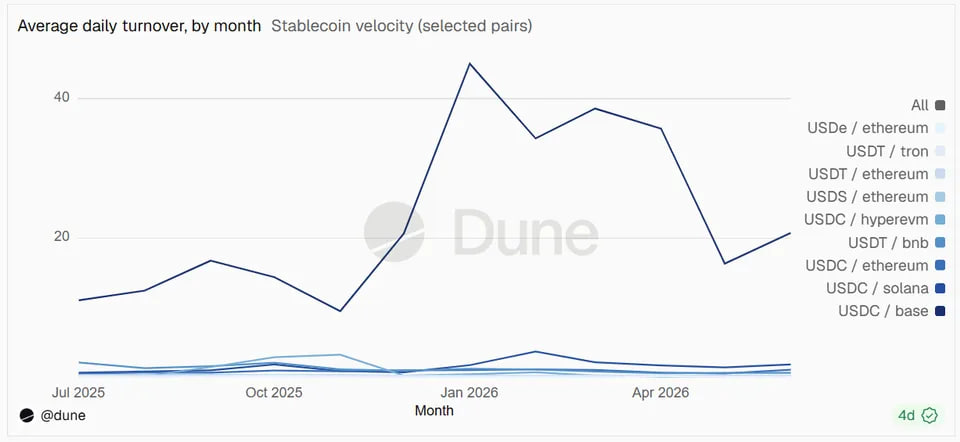

В июне суточная скорость обращения $USDC на платформе Base примерно в 20 раз превышала объем его находящегося в обращении капитала, что отражает его широкое использование в торговле и DeFi.

Картина в децентрализованных финансах зеркальная. $USDC на сети Base обработал около $2,6 трлн объема переводов в июне — самый высокий показатель среди всех пар токен-блокчейн, которые отслеживает Dune. На Ethereum тот же стейблкоин провел еще $1,6 трлн.

Показательна скорость оборота: дневная velocity $USDC на Base составила около 20-кратного объема его обращающегося предложения. Это означает, что каждый доллар в $USDC на этой сети в среднем меняет владельца двадцать раз за сутки. Такая интенсивность характерна именно для торговых и DeFi-операций — займов, обменов, предоставления ликвидности — а не для простого хранения средств или единичных платежей.

Распределение по сетям тоже показательно. Предложение $USDT делится почти поровну между Tron и Ethereum. $USDC, несмотря на постепенное расширение на новые блокчейны, остается сильно сконцентрированным именно на Ethereum — сети, где сосредоточена основная активность DeFi-протоколов.

Почему разделение логично

Раньше рынок воспринимал $USDT и $USDC как прямых конкурентов, различающихся в основном репутацией эмитента и степенью прозрачности резервов. Свежие данные показывают: конкуренция на самом деле идет не за одного и того же пользователя, а за разные сценарии использования.

Для платежей и переводов критична низкая стоимость транзакции и повсеместное признание — именно это годами культивировал Tether через агрессивную экспансию на Tron и присутствие на десятках бирж по всему миру. Для DeFi важнее композируемость: возможность встроить токен в смарт-контракты, протоколы кредитования, децентрализованные биржи — здесь исторически сильнее позиции Circle именно на Ethereum и совместимых с ним сетях.

Получается, что вместо одного рынка стейблкоинов сложились два параллельных, каждый со своими правилами игры и своим лидером. Совместно $USDT и $USDC контролируют около 83% всего стейблкоин-рынка объемом примерно $315 млрд — данные охватывают более 200 токенов на разных блокчейнах.

Регуляторный фон меняется параллельно

Разделение рынка происходит на фоне серьезных изменений в американском регулировании. Принятый в 2025 году GENIUS Act создал первую федеральную нормативную базу именно для платежных стейблкоинов, открыв банкам и другим компаниям путь к выпуску собственных долларовых цифровых активов.

Сейчас законодатели обсуждают более широкий CLARITY Act, который определит, в каких случаях криптоактивы подпадают под юрисдикцию Комиссии по ценным бумагам, а в каких — под контроль Комиссии по товарным фьючерсам. Закон не регулирует стейблкоины напрямую, но формирует более широкую регуляторную среду, в которой работают их эмитенты, биржи и DeFi-платформы.

Законопроект прошел банковский комитет Сената в мае, и голосование в полном составе Сената теоретически могло состояться до августовских каникул. Однако аналитическая компания Galaxy недавно снизила оценку вероятности принятия закона до 50% — у законодателей просто не хватает времени до перерыва в работе.

Что это значит для рынка

Разделение $USDT и $USDC по нишам, вероятно, будет только усиливаться. Каждый из эмитентов получает стимул углублять свое присутствие именно в той нише, где уже завоевал доверие пользователей, вместо того чтобы тратить ресурсы на прямую конкуренцию.

Для остальных участников рынка — новых стейблкоинов, региональных эмитентов — это создает пространство для маневра: конкурировать напрямую с лидерами в их сильных сегментах бессмысленно, но остаются ниши на стыке платежей и DeFi, а также специализированные рынки в отдельных регионах, куда крупнейшие игроки пока не дотянулись.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin  Hedera

Hedera  OKB

OKB  KuCoin

KuCoin  Cosmos Hub

Cosmos Hub  Algorand

Algorand  TrueUSD

TrueUSD  VeChain

VeChain  Decred

Decred  IOTA

IOTA  NEO

NEO  Basic Attention

Basic Attention  0x Protocol

0x Protocol  Ravencoin

Ravencoin  Ontology

Ontology  Pax Dollar

Pax Dollar  Waves

Waves  Bitcoin Diamond

Bitcoin Diamond  MonaCoin

MonaCoin